Comprar moeda estrangeira no Brasil

A primeira forma de levar dinheiro para o exterior é comprar a moeda estrangeira em uma casa de câmbio no Brasil e levá-la em espécie. Não há dúvidas de que é a forma mais simples e, como dissemos anteriormente, uma quantia mínima é necessária mesmo que se opte por cartões ou cheques de viagem. Vale lembrar que alguns países, como os da União Européia, exigem que o passageiro porte uma quantia mínima em dinheiro para permitir a entrada em suas fronteiras., independente de seus cartões de crédito ou valores em conta corrente. Há ainda o benefício adicional de contenção de gastos.

A maior desvantagem com relação ao dinheiro é a falta de segurança. Ao contrário dos cartões, não há como bloquear ou solicitar outro em caso de um furto ou assalto, não é verdade? Em termos de custo, também não é vantajoso – por causa das taxas de câmbio desfavoráveis, essa forma foi a mais cara.

Compras e Saques com Cartão de crédito internacional

Hoje em dia praticamente todos os cartões de crédito emitidos são internacionais, mas para tirar a dúvida basta ler o que está escrito no próprio cartão. A compra com o cartão é idêntica em todos os lugares do mundo e usá-lo é ainda mais fácil que o dinheiro, pois sequer é necessário ir a uma casa de câmbio. A maioria das operadores solicita apenas que o titular as informe sobre viagens internacionais por motivo de segurança – a ligação costuma ser rápida e evita muitas dores de cabeça. Os benefícios do cartão só muitos: grande limite para uso, possibilidade de parcelamentos, segurança, ampla rede de estabelecimentos. Há ainda a pontuação nas milhas ou programas de benefício.

Com relação às desvantagens, a maior delas passou a ser a tributação pesada do IOF: 6,38% sobre todas as compras. Outro problema é variação cambial: a conversão não é feita não momento da compra, mas sim no fechamento da fatura, o que gera um risco às operações – você pode pagar mais ou até menos pelo que comprou. Há ainda a questão das taxas de conversão usadas pelas operadoras e possíveis tarifas de uso internacional e saques, que variam de acordo com o emissor.

Mesmo pagando o IOF de 6,38% usar cartão de crédito ainda pode ser a melhor opção, se você considerar as milhas que irá ganhar. Mas isso irá depender muito da cotação que seu cartão usa.

Cartão de débito

Uma modalidade que cada vez ganha mais adeptos é a utilização do cartão bancário comum (o de débito) em agências do exterior ou nos chamados caixas ATM. Além da praticidade, costuma ser uma saída mais atrativa, com taxas de câmbio melhores que as dos cartões de crédito e casas de câmbio. Há ainda a vantagem de se conseguir exatamente a moeda local, já que a maioria das casas no Brasil trabalham apenas com dólares, euros e pesos argentinos, obrigando novas trocas – sempre desvantajosas – ao longo do caminho. As taxas e procedimentos variam de banco para banco.

Cartões de débito como o Visa Electron também podem ser utilizados para pagar as compras em muitos países. Usando essa opção você terá uma cotação muito boa, o IOF é 0,38% e evitará os US$2,5 cobrados por cada saque com o cartão de débito. Isso sem falar que, você não “corre o risco” de voltar com moeda estrangeira para casa.

Cartões de viagem pré-pagos

Outra opção bastante interessante são os cartões pré-pagos. O funcionamento é similar ao dos cartões de vale alimentação, transporte ou mesmo dos celulares pré-pagos: o cliente emite, carrega com o valor que desejar, e utiliza como um cartão de débito, mas pré-pago em milhões de estabelecimentos no exterior. Se o saldo acabar, ele pode recarregar pela internet. Também é possível fazer saques em dinheiro. ]

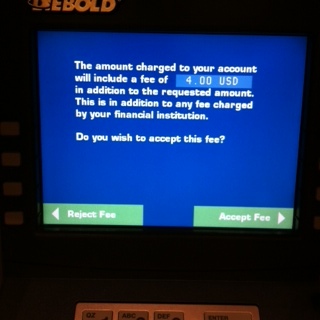

Atualmente, para cada saque no exterior é cobrada uma taxa, variável de acordo com a moeda, independente do valor sacado, imediatamente debitado de seu saldo restante

Entre as vantagens estão a praticidade e segurança, já que você limita o crédito e conta com uma rede de assistência em todo o mundo, com números gratuitos. Todos oferecem vantagens como emissão imediata, números para ligações gratuitas, cartões adicionais e possibilidade de compras em lojas virtuais. Em alguns há a cobrança de IOF, mas com valores muito reduzidos em relação ao cartão de crédito.

A principal desvantagem é ter que disponibilizar o dinheiro que será gasto antes da viagem, já que com o cartão de crédito o pagamento é feito apenas na fatura. Além disso, os cartões não permitem parcelamentos (que não são comuns fora do Brasil - e como no caso da França: eles existem, mas apenas para os cartões locais funciona...) e pode haver tarifas de saque e mesmo sobre cada compra. Outra desvantagem é que, se você quiser se desfazer da moeda que sobraram no cartão a cotação é bem desfavorável.

Cheques de viagem

Comuns em países como Estados Unidos, os cheques de viagem (traveller checks) estão perdendo espaço para os cartões pré-pagos mas ainda são uma das formas mais seguras de se levar dinheiro ao exterior, já que contam com garantia de reembolso no caso de roubo ou perda e a possibilidade de troca sem comissões ou taxas. Funcionam como um cheque comum, que pode ser trocado por dinheiro em espécie ou usado para pagamentos em hotéis, empresas de serviço e comércio no mundo todo. Cada cheque possui uma numeração e é essencial que seja guardada em segurança, já que é ela a garantia de reembolso nos casos de furto ou perda. Também não têm validade e podem ser guardados para viagens futuras. A principal desvantagem é que a cotação é a mesma usada para a compra de moeda estrangeira no Brasil, que torna a opção cara. No Brasil, a principal operadora é a American Express e é possível fazer a compra dos cheques em bancos, casas de câmbio e até pela internet. Em outros países, a Visa também oferece o serviço, que no Brasil foi substituído pelo cartão Visa Travel Money.

O Comparativo

Para descobrir qual é a forma mais eficiente, consideramos a compra de 1.000 dólares no dia 29/03/2011. Todas as cotações utilizadas são considerando esta data. No caso das faturas de cartão de crédito, fizemos uma regra de 3 para saber a cotação que seria utilizada no dia 29/03/2011.

Os dados sobre cartões de crédito/débito são relativos aos cartões do Banco do Brasil, que oferecem uma cotação mais favorável que a média dos demais cartões.

Os dados sobre compra de moeda estrangeira no Brasil e cartão pré-pago foram obtidos na Confidence Câmbio.

* colocamos apenas 0,38% de IOF, mas dependendo do país podem cobrar outras taxas no momento da troca.

Conclusão

Sacar da conta corrente no exterior ou comprar com cartão de débito foram as melhores opções. Porém é importante observar que nessas duas opções, você deixará acumular as milhas que teria se fizesse as compras pagando diretamente com o cartão de crédito.

Os cartões pré-pagos também são uma opção interessante, se você desconsiderar os R$15 que serão cobrados apenas na aquisição do cartão, essa opção se torna mais barata que o cartão de crédito.

Algo muito relevante é a cotação utilizada pelo seu cartão de crédito. Para o comparativo utilizamos um cartão do Banco do Brasil onde a cotação foi de 1,68 enquanto a cotação oficial era R$1.66. Nessa mesma data a American Express teve a cotação de 1.72. Ou seja, 6 centavos a mais! O que em 1.000 dólares representaria R$60 de diferença.

Veja que tirando a opção “saque no exterior”, todas as outras têm valores muito parecidos, porém se a cotação do seu cartão for muito diferente, os cartões pré-pagos tornam-se mais interessantes.